Online Rechnungsvorlage für Vermieter

Wenn Sie eine Rechnung für die Vermietung Ihrer Wohn- und Geschäftsräume benötigen, nutzen Sie unsere kostenlose Onlinevorlage. Unsere Rechnungsvorlage enthält alle Pflichtangaben für private und gewerbliche Vermietungen von Wohnungen und Gründstücken, Büro- und Ladenflächen oder auch Ferienwohnungen.

Wenn Ihr Mieter also eine Rechnung wünscht, hilft Ihnen unsere Rechnungsvorlage – schnell, kostenlos und unkompliziert.

Kostenlose Rechnungsvorlage

Warum benötigt der Mieter eine Rechnung?

Privater Wohnraum, Gewerberäume, Industrie- und Lagerhallen, aber auch Monteurwohnungen und Ferienhäuser gehören zu den häufigsten Arten der Objektvermietung. Aus privatrechtlicher Sicht können dabei sowohl private als auch juristische Personen als Mieter auftreten. Selbst bei der Anmietung von Montage- oder Ferienwohnungen kann es sich bei dem Mieter um einen Selbstständigen, Gewerbetreibenden oder auch angestellten Facharbeiter handeln. Um die Mietausgaben korrekt bei seinem Arbeitgeber oder dem Finanzamt abrechnen zu können, benötigt der Mieter eine ordentliche Rechnung. Aber auch der Vermieter benötigt für seine Buchhaltung ein Rechnungsdokument, welches allen gesetzlichen Anforderungen entspricht.

Wann sollte eine Rechnung ausgestellt werden?

Eine Rechnung für Vermietungen sollte vom Vermieter immer dann ausgestellt werden, sobald es sich nicht mehr um eine Dauervermietung mit entsprechenden Mietvertrag handelt.

Als Gegenstände der Vermietung gelten sowohl bewegliche als auch unbewegliche Sachen und Anlagevermögen. Hierzu zählen typischerweise alle Arten von Immobilien, welche sowohl das Grundstück selbst, als auch die darauf stehenden Gebäude beinhalten. Meistens geht es bei Mietzahlungen um höhere Summen, die nach oben hin relativ offen sind. Schon alleine aus diesem Grund darf der Mieter erwarten, eine ordentlich ausgefüllte Rechnung zu erhalten.

Vermietungen mit oder ohne Rechnung?

Bei einer Vermietung – gleich ob es sich dabei um Immobilien, Wohnungen oder Zimmer handelt – ist ein Leistungsaustausch, welcher zwischen dem Vermieter und dem Mieter zu Stande kommt. Da grundsätzlich bei jeder Vermietung der Vermieter ein steuerpflichtiges Einkommen erzielt, ist es unerheblich, ob es sich dabei um eine private oder gewerbliche Vermietung handelt. In der privaten Einkommenssteuererklärung ist hierfür der Anhang „Einnahme aus Vermietung & Verpachtung“ auszufüllen.

Ein weiterer Grund, warum eine Rechnung für Vermietungen ausgestellt werden sollte ist, dass das Finanzamt darin einen Zahlungs- bzw. Eingangsnachweis der Mietzahlung sieht. Das vorlegen der entsprechende Kontoauszüge reicht in vielen Fällen nicht aus.

Ein weiterer Grund, warum eine Rechnung für Vermietungen ausgestellt werden sollte ist, dass das Finanzamt darin einen Zahlungs- bzw. Eingangsnachweis der Mietzahlung sieht. Das vorlegen der entsprechende Kontoauszüge reicht in vielen Fällen nicht aus.

In der Regel sind private Mieter von Ferienwohnungen nicht an einer Rechnung interessiert, da sie diese Ausgaben nicht steuerlich nutzen können. In diesem Fall reicht ihnen eine einfach Quittung über den gezahlten Mietbetrag aus. Dem privaten Vermieter bleibt es in diesem Fall selbst überlassen, wie er mit den erzielten Einnahmen umgeht.

Rechnung für Vermietung mit oder ohne Umsatzsteuer?

Nach § 19 UStG kann auch der Vermieter von Wohnungen ein Kleinunternehmer sein. Dies trifft insbesondere bei unregelmäßigen Vermietungen von Ferien- oder Monteurwohnungen zu. Auf Mietpreise wird keine Mehrwertsteuer erhoben, es gilt also „Brutto = Netto“. Gegenüber dem gewerblichen und somit auch umsatzsteuerpflichtigen Vermieter hat der Kleinunternehmer damit einen enormen Wettbewerbsvorteil.

Der Mieter muss sich darüber kaum Gedanken machen. Für ihn gilt: Der Rechnungsbetrag auf der Rechnung ist der zu zahlende Betrag.

Der Rechnungsnettobetrag stellt für den Vermieter seinen Verdienst dar. Hat er auf der Rechnung eine Umsatzsteuer ausgewiesen, muss er diese auch an das Finanzamt abführen. Der Vorteil des Kleinunternehmers ist, dass dieser die identische Wohnung entweder um 19 Prozent günstiger anbieten kann oder sein Verdienst an der Vermietung um eben diesen Prozentsatz höher ausfällt. Die so genannte Optionierung zur Kleinunternehmerregelung ist für den Vermieter als durchaus ein überlegenswerter Faktor.

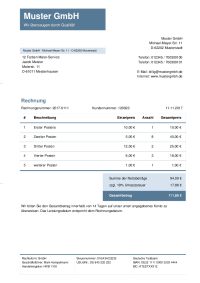

Rechnungsinhalte – darauf müssen Sie achten

Das Limit für eine so genannte Kleinbetragsrechnung für einen „Beherbergungsbetrieb“ beträgt 150 Euro. In jedem Fall handelt es sich dabei um einen steuerpflichtigen Leistungsaustausch. Daraus folgt, dass auf der Rechnungen immer das Datum der Leistungserbringung aufgeführt sein muss. Rechnungen mit einer Rechnungssummer unter 150 Euro benötigen darüber hinaus nur noch wenige Angaben. Diese sind:

- Name und Anschrift

- Rechnungsdatum

- Leistungsumfang

- Zusammengefasstes Entgelt und Steuerbetrag

- Steuersatz oder Hinweis auf Steuerbefreiung nach § 19 Absatz 1 UStG.

Für Rechnungen, die über den 150 Euro liegen gelten nach §§ 14 Absatz 4 und 14a Absatz 5 UStG weitere Pflichtangaben:

- Steuer- und Umsatzsteueridentifikationsnummer

- Rechnungsnummer (fortlaufend)

- Aufschlüsselung nach Netto-, Steuer- und Bruttobetrag oder Steuerbefreiung laut § 19 UStG.