Private Rechnung erstellen: Rechnungsvorlage für Privatpersonen

Auch Privatpersonen kommen in Situationen, in denen die erste eigene Rechnung zu erstellen ist. Die Erstellung ist mit einigen Herausforderungen verbunden, da die Rechnung sämtliche relevanten Angaben beinhalten soll. Eine lückenlose Rechnung mit einem professionellen Erscheinungsbild können Sie als Privatperson schnell und intuitiv mittels einer Rechnungsvorlage für Word oder Excel erstellen.

Schnell und einfach, innerhalb weniger Minuten kostenlos eine Rechnung privat schreiben:

Kostenlose Rechnungsvorlage

Umfang und Angaben in der privaten Rechnung

Zunächst stellt sich die Frage, welche Angaben in einer Rechnung verpflichtend sind. Die rechtliche Grundlage bildet das Umsatzsteuergesetz (UStG). Dieses greift auch bei Privatpersonen und gilt auch bei nicht umsatzsteuerpflichtigen Geschäften und Verträgen. Konkret ist der § 14 Abs. 4 UStG. Ausschlaggebend. Dieser regelt die Pflichtangaben in einer steuertauglichen Rechnung.

Für Privatpersonen, die gemäß Umsatzsteuergesetz keine Unternehmer sind, gelten die darin formulierten Regelungen nur in Bezug auf die Mindestangaben. Beispielsweise ist keine Angabe einer Steuernummer möglich oder erforderlich.

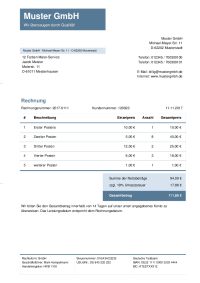

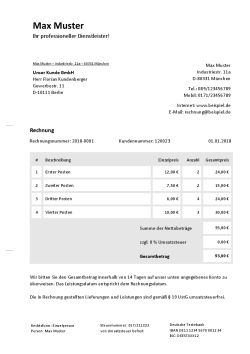

In jedem Falle gehören die vollständigen Namen und Anschriften auf die Rechnung und zwar sowohl die des Leistungserbringers als auch die des Leitungsempfängers. Weiterhin gehört eine genaue Beschreibung der Art der Leistung auf die Rechnung. Das Datum der Leistungserbringung ist ebenfalls Gegenstand der Rechnung. Weiterhin beinhaltet die Rechnung selbst ein eigenes Datum.

Was den Ausweis der Umsatzsteuer betrifft, entfällt diese bei einer privaten Rechnung. Da hier eine Privatperson ohne Unternehmereigenschaft verkauft, darf die Person keine Umsatzsteuer ausweisen oder in Rechnung stellen. Dieser Sachverhalt ist auf der Rechnung kenntlich zu machen. Ein geeigneter Zusatz verweist etwa darauf, dass es sich um eine umsatzsteuerfreie Privatrechnung handelt.

Situationen, in denen Privatrechnungen angezeigt sind

Es kann mehrere Situationen geben, in denen Privatleute die erste Rechnung erstellen müssen. Erwirbt etwa ein gewerblicher Käufer einen Artikel von Privat, wird er in der Regel auf eine Rechnung als Beleg bestehen. Diese benötigt der gewerbliche Händler für seine eigene Buchführung. Insbesondere in steuerlicher Hinsicht sind gewerbliche Marktteilnehmer auf eine korrekte Rechnung angewiesen.

Auch aus Perspektive des privaten Verkäufers ist es bei bestimmten Geschäften sinnvoll, eine Rechnung zu schreiben. Beim Verkauf hochpreisiger Produkte bestätigt die Rechnung den Empfang des Geldes. Wer etwa ein Auto oder ein Motorrad verkauft, wird in der Regel den Geldempfang schriftlich bestätigen wollen. Auch wer gegen Entgelt eine Dienstleistung erbringt, kann mit einer privaten Rechnung den Empfang bei einem Bargeschäft quittieren.

Für viele Privatleute stellt sich die Frage, ob und in welchem Umfang sie solche Rechnungen ausstellen dürfen und welche Aspekte es hierbei zu beachten gilt.

Steuerlich relevante Rechnungen für das Finanzamt dürfen grundsätzlich sämtliche Wirtschaftsteilnehmer ausstellen. Verlangt die andere Geschäfts- oder Vertragspartei ausdrücklich eine Rechnung, besteht eine Verpflichtung der Ausstellung einer Rechnung.

Weiterhin stellt sich die Frage nach den steuerlichen Folgen für die Aussteller der Rechnung. Dies hängt in erster Linie davon ab, welche Art von Geschäft hier vorliegt. Handelt es sich um ein rein privates Veräußerungsgeschäft, so ist im Hinblick auf die Einkommenssteuerpflicht der § 23 EStG (Einkommenssteuergesetz) ausschlaggebend. Hierbei ist zu berücksichtigen, dass der Verkauf vieler Waren aus privater Hand in der Praxis steuerlich irrelevant ist. Da es sich meist um abgenutzte Gegenstände wie etwa Kraftfahrzeuge oder Computer handelt, liegt der Verkaufspreis grundsätzlich unter dem Kaufpreis. Aus diesem Grunde ist kein zu versteuernder Gewinn zu erwarten.

Anders verhält es sich mit Einkünften aus Vermietung und Verpachtung, die Sie als Privatperson erzielen. Diese sind regulär zu versteuern. Ebenso sind Einkünfte, die Sie aus selbstständiger Tätigkeit erzielen, in der Steuererklärung anzuführen.

Die Position der Umsatzsteuer wird in den meisten Fällen nicht anfallen. Sie setzt voraus, dass die getätigte Transaktion umsatzsteuerpflichtig ist und Sie im Sinne des Umsatzsteuergesetzes (§ 2 UStG) als Unternehmer agieren. Geht es nur um gelegentliche Verkäufe von Waren oder gelegentliche Erbringung einer Leistung oder aber um private Verpachtung oder Vermietung, so ist diese Steuerart nicht relevant.

Die Frage nach dem Gewerbeschein

Für viele Privatpersonen stellt sich die Frage, ab welchem Zeitpunkt oder unter welchen Voraussetzungen sie bei Veräußerungsgeschäften oder Dienstleistungserbringung einen Gewerbeschein benötigen. Eine konkrete Definition der Begriffe Gewerbetreibender oder Gewerbe liegt in der Gewerbeordnung nicht vor. Sie können jedoch davon ausgehen, gewerblich tätig zu sein, wenn Ihre selbstständige Tätigkeit dauerhaft und auf Gewinnerzielung ausgerichtet ist. Wenn Sie dabei keinen freien Beruf ausüben und nicht ausschließlich private Vermögensverwaltung betreiben, liegt typischerweise ein Gewerbe vor. Zu den geläufigsten gewerblichen Tätigkeiten gehört der Handel mit verschiedenen Gütern. Auch die Erbringung von Dienstleistungen wie Handwerks,- Reinigungs-, oder Büroarbeiten sind typische gewerbliche Tätigkeiten. Ausgenommen sind so genannte freie Berufe. Dazu zählen etwa lehrende, beratende oder künstlerische Tätigkeiten. Dabei spielt es keine Rolle, ob Sie der Tätigkeit haupt- oder nebenberuflich nachgehen. Ebenso sind die Umsätze für die Einordnung nicht von Belang. Sind die Voraussetzung eines Gewerbes erfüllt, müssen Sie nach § 14 GewO (Gewerbeordnung) ein Gewerbe anmelden.